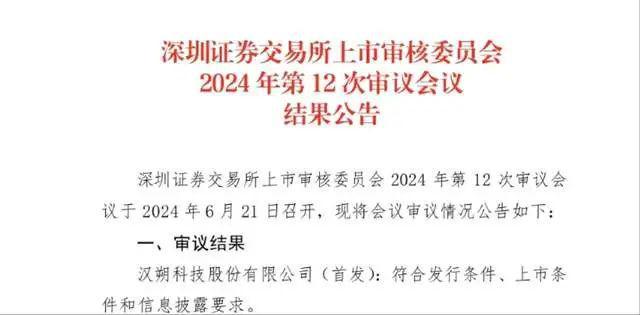

6月21日晚间,深交所官网显示,汉朔科技股份有限公司(以下简称“汉朔科技”)创业板IPO过会,这也是年后创业板第一家上会企业。

汉朔科技是一家以物联网无线通信技术为核心的高新技术企业,公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS 云平台服务等软硬件产品及服务为核心的业务体系。公司致力于成为全球领先的零售门店数字化解决方案提供商,为零售行业实现数字化转型升级提供助力。

经过多年业务深耕,公司已在国内外形成较强的行业地位竞争优势。2021-2023 年 度,公司营业收入复合增长率达到 52.99%。根据 CINNO 统计数据,2023 年度公司在国内电子价签市场占有率约 62%,根据公开披露数据,2021-2023 年度公司电子价签收入规模亦在全球上市公司竞争对手中排名前三;公司在业内较早地实现国际化战略布局,目前已在美国、英国、法国、德国、荷兰、澳大利亚、新西兰、新加坡、日本、瑞典、加拿大、越南和波兰等国家设立下属公司,服务全球超过 50 个国家和地区的逾 400 家客户。

2008年,Pricer最早将电子纸点矩阵显示模组应用于电子价签,电子价签开始进入电子纸时代。2016年开始,全球零售商纷纷开始数字化转型。2018年至今,全球电子价签整机的市场规模始终处于高位增长。中国的电子价签发展起步于2011年,由海外连锁品牌在中国的超市应用拉开序幕。

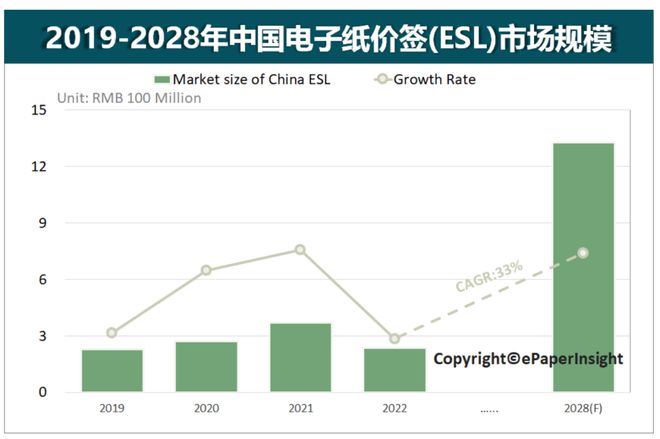

随着消费者购物方式的改变以及零售商对于提升顾客体验和运营效率的需求增加,数字化价签的需求持续增加。2022年因疫情原因国内商超数字化改造项目进展较慢,国内连续增长趋势出现短暂回落,2022年大陆电子价签出货量约600万台,市场规模约2.4亿人民币。预计2023年及未来几年,随着疫情结束,市场全面开放、国内人工成本的持续提高、价签成本的进一步优化和价签性能及规格的进一步提高,国内零售业将加快数字化转型脚步,未来几年中国电子价签市场将保持加速增长趋势。ePaper Insight预测,2028年中国大陆电子价签出货量将增约4300万台,市场规模约13亿人民币。2022-2028年国内ESL市场规模年复合增长率CAGR约 33%。

图示:2020-2028年中国大陆电子纸ESL市场规模及预测,来源:ePaper Insight

目前全球大型电子价签系统解决方案提供商主要为法国SES,中国汉朔(Hanshow),瑞典Pricer,韩国Solum等。其中,汉朔科技是中国大陆最早进入电子纸货价签领域的系统解决方案商之一,由于较早布局海外市场,在欧美等国家建立营销体系,同时电子价签采用中国本土主控芯片,对比海外解决方案商在技术研发、产品创新、产品高性价比等方面具备显著的优势,出货量全球排名第二,近两年的大陆市场份额占比保持在60%以上,一直保持着行业内的绝对领先优势。

随着人工成本的持续上升,门店数字化的诉求日益提升及实践推广越来越广泛,电子价签作为降低零售门店运营成本的重要工具,渗透率将日益提升。根据法国巴黎银行的预测,2024 年全球将有超过 2,000 个零售商的逾 100 万家实体门店配置电子价签;根据CINNO统计数据,2017年-2023年全球电子价签市场规模从28亿元上升至169亿元, 复合增长率为 34.9%,2028 年全球电子价签的市场规模将达到 349 亿元,2024 年至 2028 年复合增长率为 13.2%。

报告期内,公司电子价签销量保持持续高速增长。2021 年度、2022 年度和 2023 年度,公司电子价签销量分别为 3,602.33 万片、6,601.60 万片和 8,345.33 万片,2021-2023 年年均复合增长率达 52.21%。公司持续多年位居国内电子价签行业龙头地位,根据 CINNO 统计数据,2023 年度公司在国内电子价签市场占有率约 62%。

根据 CINNO 统计的出货量数据,2023 年公司全球电子价签市场份额约 28%;从收入角度来看,根据公开披露数据,2021 年度、2022 年度、2023 年度公司电子价签收入规模亦在全球上市公司竞争对手中排名前三。

数据来源:SES、Pricer、SoluM 经营情况来源于定期报告(财务年度均为 1 月 1 日-12 月 31 日)、 各公司官方网站及研究报告、Capital IQ,全球出货量份额来源于 CINNO 统计数据

公司自 2014 年实施全球化战略至今,依靠突出的产品性能、交付效率和技术服务优势,在境外业务布局上取得了显著成就。公司全球化战略不仅仅以境外销售业务为重心,而是从研发与技术支持、售后服务以及供应链各方面全方位完成出海。

公司于 2017 年在法国设立欧洲子公司,并与零售业巨头欧尚(Auchan)集团达成独家战略合作关系,此后又在德国设立子公司以辐射北欧与东欧市场;2019 年,公司将欧洲总部与创新中心设在荷兰,大力推动产品技术研发、应用与服务的本地化,旨在通过与本地客户进行联合创新,提升公司在当地市场的技术能力和服务水平;2021 年至今,在已经具备一定市场规模的欧洲、亚太地区基础上,公司进一步拓展北美业务,并在 2022 年美国零售业联盟展上发布首款光能电子价签,完成绿色科技应用出海。

公司通过输出核心产品、技术与服务优势,全方位赋能境外市场,并在积累经验后不断进行技术创新与产品优化,推动本土零售业数字化转型升级。2021 年-2023 年,公司收入从 16.13 亿元增长至 37.75 亿元,年均增幅 52.99%,目前已成长为国内排名第一、全球排名前三的电子价签厂商。根据 CINNO 统计数据,2023 年公司全球电子价签市场份额约 28%;2021-2023 年度公司电子价签收入规模亦在全球上市公司竞争对手中排名前三;根据 CINNO 统计数据,2023 年度公司在国内电子价签市场占有率约 62%,为中国电子价签行业的龙头

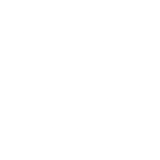

本次发行前,侯世国直接持有发行人 4.26%的股份,通过北京汉朔控制发行人 21.84% 的股份,通过汉朔领世控制发行人 3.98%的股份,通过汉朔领智控制发行人 1.06%的股份,通过汉朔领域控制发行人 0.83%的股份;因此,侯世国控制表决权的股份合计占发行人股本总额的 31.97%。侯世国能够在股东大会层面对发行人重大决策产生重大影响。

报告期各期,公司的前五大客户销售金额占当期营业收入的比例为 72.47%、39.07%及 56.46%,随着公司经营规模不断扩大,前五大客户销售占比整体呈波动下降趋势。

2021 年度,随着 Ahold 合作初期采购订单集中在 2020 年实现收入,而 Netto、Aldi 与Woolworths 等新增大客户收入规模尚未完全释放,此外当年中国区域收入增长较快,而国内客户采购规模较为零散,导致 2021 年度前五大客户收入占比较低。

公司十分注重技术研发能力建设,经过多年发展,截至报告期末,公司自主研发取得的技术成果合计 173 项,包括授权专利 143 项和计算机软件著作权 30 项,已经形成了丰富的技术积累。公司高度重视人才梯队建设和人员的培养与激励,截至 2022 年底,公司研发人员超 230 人,占员工总体人数约 38%,核心技术人员均拥有多年的数字化产品及解决方案技术研发和管理经验,对行业关键点有精准的掌控,对无线技术、硬件研发、云计算、大数据及相关领域技术发展趋势有深入持续的研究,对客户业务需求有深刻的理解。丰富的技术积累和强大的研发团队为本项目研发中心建设和研发项目实施提供了可靠保障。

为顺利完成企业的上市工作,除了企业的内部团队外,还需要得到外部机构的支持,而专业的IPO咨询机构可以很好地协助企业提高上市效率,节约上市成本。

瞄定电子信息产业链,助力国内高科技企业永续健康发展,CINNO Research以深厚的科创属性行业咨询背景、快速灵活的应对机制、综合完整的一站式服务模式,CINNO Research咨询团队3年来已经为多家公司提供IPO咨询服务,并助力企业成功上市。

招股书当中“业务与技术”、“募集资金运用”、“业务发展目标”、“风险因素”四大章节,是投资者和监管层极为重视的内容,也是呈现企业投资价值、成长潜力、发展目标的核心章节,CINNO Research通过组织经验丰富的专业团队,深度分析行业细分领域的发展现状及趋势,本着客观、中立的立场,用专业、科学的数据分析和陈述,为企业招股书的起草和及时披露提供大量的独立第三方数据和建议,并积极协助发行人和保荐机构及时回复并有效处理证监会对提出的行业相关问题的问询意见,最终为企业的顺利IPO过会保驾护航。

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十二年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。

暂无评论

发表评论